中国氯碱行业龙头企业分析:中泰化学,名副其实的氯碱龙头

行业主要公司:万华化学(600309.SH)、中泰化学(002092.SZ)、北元集团(601568.SH)、三友化工(600409.SH)、君正集团(601216.SH)、湖北宜化(000422.SZ)、新疆天业(600075.SH)、鄂尔多斯(600295.SH)、华塑股份(600935.SH)、天原股份(002386.SZ)、氯碱化工(600618.SH)、山东海化(000822.SZ)、沈阳化工(000698.SZ)、巨化股份(600160.SH)、新金路(000510.SZ)、英力特(000635.SZ)、世龙实业(002748.SZ)、滨化股份(601678.SH)、镇洋发展(603213.SH)、嘉化能源(600273.SH)、*ST亚星(600319.SH)等

本文核心数据:中泰化学业务布局、中泰化学平台建设、中泰化学研发现状、中泰化学营收、中泰化学毛利率

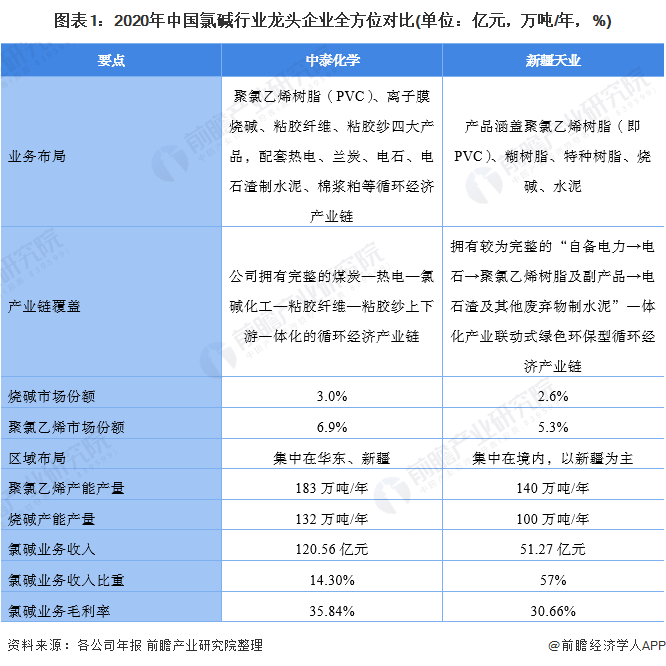

1、中国氯碱行业龙头企业全方位对比

聚氯乙烯树脂(PVC)是五大通用树脂之一,是我国第一、世界第二大通用型合成树脂材料,由于具有优异的阻燃性、耐磨性、抗化学腐蚀性、综合机械性能、制品透明性、电绝缘性及易加工性等特点,已成为应用领域最为广泛的塑料品种之一,广泛应用于工业、建筑、农业、日常生活、包装、电力、公用事业等领域。而烧碱作为一种基础化工原料,广泛应用于轻工、纺织、化工、农业、建材、电力、电子、食品加工等国民经济各个方面,在国民经济中占据重要地位。根据中国氯碱工业协会的数据显示,近年来我国氯碱工业生产企业数量整体呈现下降态势,从2010年的270家波动下跌至2021年1-11月的231家。具体来看,烧碱的生产企业从2010年的176家下跌至2021年1-11月的159家;而聚氯乙烯的生产企业从2010年的94家下跌至2021年1-11月的72家。

我国氯碱行业市场龙头企业分别为中泰化学和新疆天业,两家龙头企业全方位对比如下:

2、中泰化学:氯碱业务发展历程

公司于2001年成立,在2006年于深交所上市。2013年3月23日,中泰化学发布公告称,公司已于2013年3月22日收到证监会核准批复,核准公司以6.78元/股的价格非公开发行不超过7.3746亿股新股,该批复自核准发行之日起6个月内有效。此次募集资金将用于新建后续年产80万吨/年聚氯乙烯树脂、60万吨/年离子膜烧碱项目。2021年11月29日,2021中国石油和化工企业500强发布会暨双循环新格局下石油化工大企业的机遇与挑战高峰论坛在线上举行。会议发布了2021中国石油和化工企业500强排行榜(综合类)、2021中国石油和化工企业500强排行榜(独立生产、经营企业),以及分行业排行榜。新疆中泰化学股份有限公司(以下简称“中泰化学”)位列2021中国石油和化工企业500强排行榜(独立生产、经营企业)第11位,2021中国基础化学原料制造业百强企业排行榜第1位。

3、中泰化学:氯碱业务布局及现状

——业务布局:覆盖两大产品

公司依托新疆地区丰富的煤炭、原盐、石灰石等自然资源,通过不断优化管理理念和完善产业生态圈,发展成为拥有氯碱化工和粘胶纺织产业两大主业的优势企业,主营聚氯乙烯树脂(PVC)、离子膜烧碱、粘胶纤维、粘胶纱四大产品,配套热电、兰炭、电石、电石渣制水泥、棉浆粕等循环经济产业链。公司作为氯碱行业龙头企业,延伸粘胶、纺织产业,上下游相互配套,构建一体化生产体系,提高公司整体竞争力。

——产业链布局:已覆盖全产业链

公司拥有完整的煤炭—热电—氯碱化工—粘胶纤维—粘胶纱上下游一体化的循环经济产业链,在积极发挥产业协调优势效应的同时,形成公司在资源、成本、人才、规模、安全环保、技术创新、品牌效应等方面的核心竞争力,打造产品结构差异化、高端化、智能化、集群化、园区化、国际化的氯碱化工、纺织工业生产基地。

——区域布局:主要布局华东和新疆

近年来,公司的境内外收入均呈现波动态势;其中,公司的收入主要来自于华东地区和新疆,分别从2017年的169.65亿元、103.77亿元稳步上升至2020年的428.62亿元和81.85亿元。2021年上半年,公司华东地区收入161.44亿元,占比达到了53%;新疆收入43.75亿元,占比达到了14%。

——市场份额:是我国氯碱行业最大的市场份额拥有者

根据各公司公告的产能数据并且结合2020年我国烧碱与聚氯乙烯的产能数据,测算出我国烧碱与聚氯乙烯的市场份额。目前,中泰化学是我国氯碱行业最大的市场份额拥有者,其在烧碱的市场份额为3%,在聚氯乙烯的市场份额为6.9%。

——产能产量:形成183万吨/聚氯乙烯树脂、132万吨离子膜烧碱的产能

公司已经形成年产183万吨的聚氯乙烯树脂和132万吨的离子膜烧碱。

——研发现状:生产技术已经处于成熟阶段

目前,公司在聚氯乙烯树脂、离子膜烧碱方面已经具备了自主研发、自主创新能力,承担国家重点研发计划项目,受邀参与制定多项国家行业标准。此外,公司建立了全方位的研发平台,具有国家级企业技术中心1家、自治区级企业技术中心8家、博士后工作站2个、拥有高新技术企业9家、工程技术研究中心3家、氯碱工程实验室1家、CNAS实验室2家、产学研联合实验室3家。

4、中泰化学:氯碱业务经营业绩

——业务营收:氯碱业务营收呈现波动

从营业收入角度来看,中泰化学的氯碱行业从2017年的128.73亿元波动至2020年的120.56亿元,占总营业收入的比重呈现下跌态势,从2017年的31.4%下跌至2020年的14.3%;说明公司的氯碱业务比重被下游粘胶纤维、粘胶纱线所侵蚀。

——毛利率:盈利状况较为可观

从毛利率上看,2017-2020年,中泰化学毛利率整体呈现出下跌态势,但仍保持在较高水平;2020年,中泰化学氯碱业务毛利率仍达24.9%,企业盈利状况较为可观。

5、中泰化学:氯碱业务发展规划

公司依托产业政策和新疆地区丰富的煤炭、天然气、原盐、石灰石等自然资源,将持续大力发展煤化工、石油化工和精细化工,并不断完善和延伸产业链,积极探索纵向一体化产业链和横向紧密型多元化经营的有效协同;此外,还将通过自行建设和收购兼并等方式逐步完善并优化全产业链、丰富产品类别,实现一体化经营的规模经济与范围经济效益,走产品高端化、精细化路线,增强公司整体盈利能力与市场抗风险能力,实现高质量发展。具体来看,未来公司将继续强化市场粘合度,加强新客户开发力度。

以上数据参考前瞻产业研究院《中国氯碱工业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

来源:前瞻产业研究院

原文标题 : 干货!2022年中国氯碱行业龙头企业分析——中泰化学:名副其实的氯碱龙头

分享

分享

最新活动更多

-

限时免费点击观看>> 蔡司黑科技揭秘:光伏质量检测“照妖镜”

-

限时免费点击下载>> 2024储能产业抢占制高点发展蓝皮书

-

精彩回顾立即查看>> 红外测温及炉温跟踪系统在太阳能行业的应用白皮书

-

精彩回顾立即查看>> 蔡司新能源汽车三电质量解决方案

-

精彩回顾立即查看>> 蔡司新能源汽车三电质量解决方案

-

精彩回顾立即查看>> 全数会-2024智慧光伏与储能大会暨展览会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论